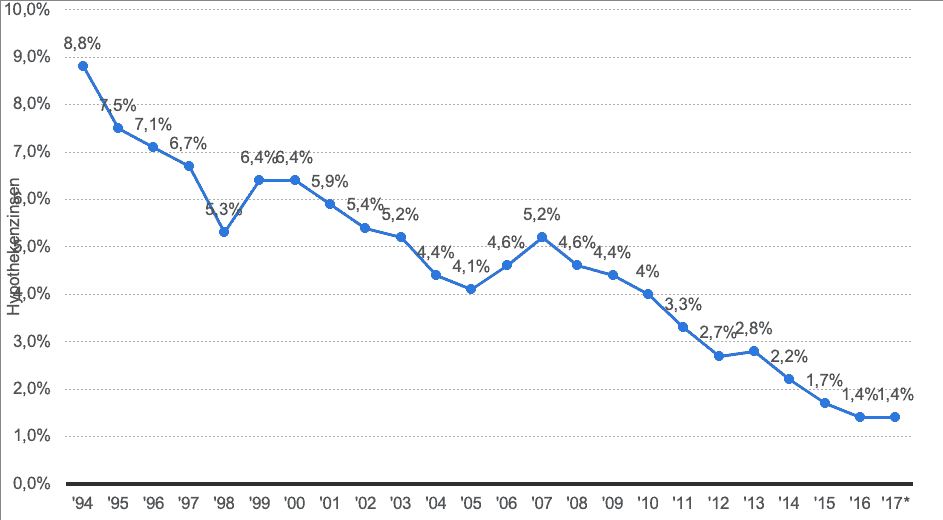

Dass die Bauzinsen weiter historisch niedrig sind, haben nun viele mitbekommen. Vergleicht man ein Darlehen über 300.000 Euro mit 10-jähriger Zinsbindung, 20 Prozent Eigenkapital und 2% Tilgung zu drei unterschiedlichen Zeitpunkten, dann verzeichnen wir aktuell Bauzinsen von 1,3%. Im Jahr 2008 waren das noch 4,6% und vor 20 Jahren, also 1998 sogar satte 5,3%.

D.h. diese Finanzierung ist im Vergleich zu 1998 pro Jahr um 12.000 € billiger.

Nicht jeder, der es kann, nutzt diese Möglichkeit für Immobilien-Investitionen.

Für denjenigen, der sich dazu entschieden hat, hier ein Tipp, wie Sie die Bauzinsen noch weiter senken können:

Bei einer aktuellen Analyse über 400 Hypothekenbanken, Geschäftsbanken und Versicherer ergab sich folgendes Bild. (Analyse wurde über die MLP interne Plattform MLP-Hyp am 01.07.18 vorgenommen.)

Bei einer Vollfinanzierung von 300.000 Euro kann ein Zins von 1,57% erzielt werden. Durch den Eigenkapitaleinsatz bis zu 60% des Immobilienkaufpreises sinkt der Bauzins fast kontinuierlich bis auf 1,17%. Hier verharrt er bis 67% Eigenkapitaleinsatz. Dann springt er wieder auf 1,33%.

D.h. der Einsatz von Eigenkapital will wohl überlegt und optimiert sein.

Bei solch niedrigen Zinsen sollte über 15- und 20-jährige Zinsbindungen nachgedacht werden.

Das eine Finanzierungs-Strategie gut durchdacht sein sollte, ist für mich selbstverständlich. Berücksichtigt werden sollten u.a. die Zinsbindung und damit das Zinsänderungsrisiko, die monatliche Belastung und der Eigenkapitaleinsatz. Um nur einige wenige zu nennen. Kurz gesagt die Finanzierung sollte zu Ihrer Lebensplanung passen und Ihren Vermögensaufbau weiter vorantreiben.